こんにちは!

あかり

あかりキャンプ歴5年目。アラサー&シンママの火野あかりです。

買いたいものがあるけど予算がない。お金は増えないし…。

- 働いていてもほとんど生活費に消える。

- 貯金は将来のために必要だからとっておきたい。

- バイトしてお金貯めたいけど副業は禁止。

大きな買い物をするときって悩みますよね。

実は、銀行に預けるよりも、「投資信託」をしておけばお金が増える可能性があるんです。

カルシファー

カルシファー新しいキャンプ道具とかペレットストーブ欲しさに投資を強化しようとしてる人がここにいます。

あかりはいっ!私のことですね!いや、シングルマザーだろうが何だろうが、本当に投資信託は若いうちからした方がいいんだよ本当に!

カルシファー「本当に」って2回言った。あかりはキャンプとお金のことになると熱くなるよね。

今回は、私の資金作りの中核!少額から気軽に始められる投資信託をご紹介します。

短期間で一気に増やすことは難しいけれど、年単位で増える可能性が高いので貯金と同じような感覚で続けていけます。

私は投資信託をしていますが、継続2年目で利益20-30%を維持しています。

一つだけ、後述する「元本割れ」のリスクがあるので注意が必要ですが、これはあることだけ気を付ければ怖くないので、あわせて説明していきますね♪

シングルマザーが投資で資金を増やす!投資初心者向けの投資信託とは?

投資というと、「株式取引」のイメージ。

お金をどんっ!と投資して、上がることを祈りつつ暴落…( ゚Д゚)

だから「投資は怖い」「投資はお金を持っている人がする趣味」だと思っている方も多いかもしれません。

でも、違うんです!

投資はお金がない、若い人こそ早く始めたほうがいいんです!

投資初心者でもできる投資信託

投資信託とは投資家(私たち)から集めたお金を、専門家におまかせで運用してくれるというもの。

実はこれ、「銀行にお金を預けてもらえる利子」と似ているんです。

銀行では個人や会社にお金を貸し出して、その利息を銀行の利益としています。

得た利益をお金を預けている人に「利子」として配っているとい点ではよく似ていますよね?

ただし!投資信託と、銀行には違いがあります!

それが「元本保証」です。

「元本保証」(預けたお金を保証すること)

銀行は「お客さんのお金を保管する」ことも大事な仕事。銀行に預けたお金は銀行がつぶれないかぎり保証される。これを「元本保証」という。

投資信託は「元本保証」ではないので、預けたお金が増えても減っても、投資家の自己責任。

その代わり、金利は銀行と桁が違うので、お金を預けて得られる利益は大きくなります。

なので、リスクを抑えながら投資することで資金を増やせる可能性があります♪

以下、まとめです。

| 投資信託 | 銀行 | |

| 元本保証 (預けたお金の保証) | なし | あり |

| 年間利率 (預けたお金の利息) | 高い | 低い |

「口数」を多くとるべし!

株は、単位で言うと「1株=〇円」、投資信託の単位は「1口=〇円」です。

投資信託の値段は1日1回決められる「基準価格」で変動します。

1口=1円の商品を10,000円分購入した場合。

その時の「基準価格」が10,000円だったら10,000口。

基準価格が15,000円だと、購入できる口数は6,666口。

基準価格が5,000円の場合は、20000口購入できることになります。

つまり、基準価格が低いとたくさん口数を買えるし、基準価格が高いと口数が少なくなるんです。

ここがポイント!(‘ω’)ノ

カルシファー口数が多くなると何がいいのさ?

あかり簡単に言えば、1個100円の飴玉10個持ってるより、1個20円の飴玉100個持ってるほうが価値としては高いでしょ?1口の値段が安くてもたくさん口数持ってればいいんですよ。

カルシファーなるほどね。

あかりつまりー、価格上がったら純粋に利益が出るからうれしい。価格が下がっても、買える口数が多くなるからうれしい。

カルシファー値段が上がっても下がっても買い手にはいいことがあるってことね。

株の売買は日本では100株単位であることが多く、例えば1株1,000円の株を購入しようとすれば、1,000円×100株=10万円の資金が必要。

そんな大金をポンと出そうと思うのは、やっぱりお金もちくらい。

投資信託では最低金額が決められていないので、無理のない金額で投資できるのでおすすめ♪

最近は500円から購入できる株や、1株から購入できる銘柄もあるようです。

でも、1つの銘柄に集中すると暴落のリスクがあるし、ビビりな私には運用が難しいので、プロに任せる投資信託はやっぱり安心できます。。

シングルマザーが選ぶ投資信託は積み立てがおススメ

「資金作りには投資信託がおススメですよー!」と言っても、いきなりどうやったらいいかわかりませんよね。

投資信託には「スポット投資」と「積み立て投資」のざっくり2種類の投資方法があります。

スポット投資というのは、1回にお金をどんと大きな金額を預けて投資する方法。

積み立て投資というのは、毎月一定金額でコツコツと投資を続けていく方法です。

この投資方法、何が違うの?と感じておられるかもしれませんが、

全然違うんです!

初心者は「積み立て投資」

投資信託でやるべき投資方法は「積み立て投資」一択です。

もちろん、確実にこの銘柄が上がる!とリスク覚悟でドカンと投資するのもアリだとは思いますが、価格の変動にいちいち一喜一憂するのはしんどい…。

積み立て投資の場合、毎月同じ金額を投資していくのですが、この「毎月」というのがポイントです。

前述したように、投資信託は「1口=〇円」の世界。

価格が上がったら持っている口数に応じて資産が増るし、価格が下がっても買える口数が増えるので、価格の変動に一喜一憂しなくてOK。

ゆっくりかまえていられるので、投資を始めたばかりの方には積み立て投資がおススメなんです。

積み立てで計算してみよう

では、投資信託を実際に計算してみましょう♪

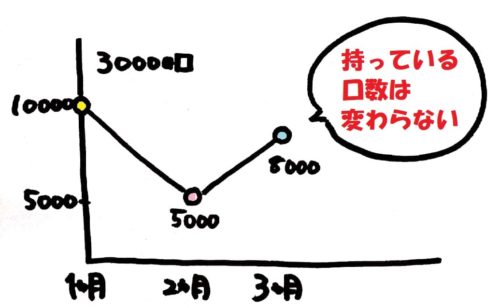

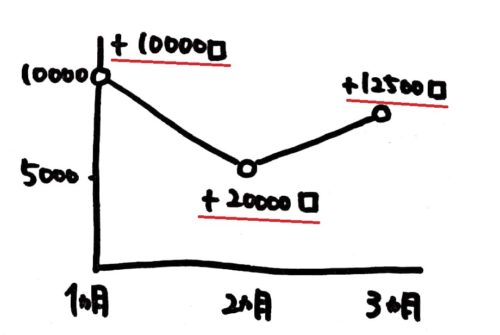

基準価格10000円の商品を3か月間10000円で買い続けた場合。

その商品の基準価格が、1か月目10000円、2か月目5000円に下落、3か月目8000円になったとします。

スポット投資で最初に30000円分買うと、得られる口数は30000口。

積み立てだと1か月目10000円で10000口。

2か月目は10000円分で20000口。

3か月目は10000円分で12500口となり、合計で42500口得ることができました。

スポットと積み立ての差は12500口で、3か月目の基準価格は8000円なので1口あたり0.8円。

スポット投資の場合、30000口×0.8=24000円で6000円マイナス。

積み立て投資の場合、42500口×0.8=34000円で4000円プラス。

同じ期間、同じ金額を投資したのに、スポット投資と積み立て投資では10,000円も差が出てしまうんです。

あかり価格がずーっと上がるんだったらどっちの方法でもいいんだけど、あくまで投資だから下がることも考えておかないとね。

カルシファーリスク管理ってやつだね。

あかり積み立ての投資方法だと、寝かせておけばおくほど口数が増えて利益が増える可能性があるから、そこはどこでやめるかが悩みものなんだよね。

シングルマザーが選ぶ投資信託での資金作りは長期保有がベスト

投資信託は毎月コツコツを口数を増やすだけが資金つ作りポイントではありません。

目標金額をいくらに設定しているかで変わってきますが、投資信託を積み立てにするなら長期保有にするのがベスト。

投資信託をはじめるときには、「運用で得た利益を再投資するか否か。」を尋ねられると思うのですが、これは悩まず「再投資」を選択しましょう。

その理由は長期保有による複利効果をねらっているからです。

最初に預けたお金を運用して利益が増えると、元のお金と利益を合算して運用できるようになります。

それを「複利」での運用といいます。

・「複利」とは、元本+利息に、さらに利息が付くこと。反対に元のお金のみでの運用を「単利」と言います。

単利の場合、年利1%の商品を100万円で運用すると毎年1万円の利息が付いて、20年で+20万円。

複利の場合、年利1%の商品を100万円で運用すると毎年の利息が元本にプラスされていくのでどんどん利息が増えていきます。

つまり、預ける期間が長いほど複利効果で雪だるま式に利益は増えていくのです。

あかりだから、本当に、若者ほど早く投資信託した方がいい!月1万円でもいいから毎月しとけば、10年後とかめっちゃ育つから!

カルシファー圧力!圧が強い(; ・`д・´)

あかりカルシファーほどの寿命があったら、私は投資信託のみで億万長者になる自信がある!

カルシファーえ?いいよー!悪魔に魂売っちゃう?♪

あかり…遠慮しておきます。

億万長者は言い過ぎですが、うまくいけば数年の投資信託で数十万~数百万円の資金を作ることは可能です。

老後のために投資を続けるもよし、数年ごとに利益を引き出して趣味に充てるもよしです♪

投資で資金を作るするシングルマザーのメインバンクはSBI証券

ちなみに、私が投資信託で使っている証券会社さんはネットバンクのSBI証券さんです。

なんたって手数料が破格!

投資って運営にお金がかかるから持っているだけで手数料が引かれたりするけど、SBI証券では手数料無料の商品多数!

取扱商品が多いもの有名ですが、やっぱり選んだ理由で大きかったのが、サポートの充実さ☆

わからないことがあれば電話で問い合わせすればすぐに返答が来ます。

日々メールで経済情報など送ってくれるから、「ここで1回引き出しておこうかな。」なんて判断材料にもなります。

初めて投資信託するときには、どんな商品がいいかわからなかったので、SBI証券のHPでとりあえず選んで間違いなしの商品を選びました。

その時に選んだ商品は、現在TOP10に入っていてしっかり利益をとれています。

「ネットバンクって顔が見えないから不安…。」という方もいますよね?

地元の地方銀行やゆうちょ銀行でも投資信託の商品は扱っていると思うので、興味があればお話だけでも聞いてみてください♪

ネットバンクより地方銀行の方が手数料がどうしても高くなっちゃいますが、顔の見える関係も大事ですしね。

大事なお金は信用できるところに預けるのが一番です!

まとめ

今回は、シングルマザーである私がやっている投資信託について記事を書いてみました。

文字だけ見るとややこしいかもしれませんが、申し込みさえしちゃえばあとは基本放置なので投資なんかしたことなくても全然問題ありません。

正直、私も細かい投資の知識はありませんがなんとか利益は出せているので、たぶん誰でもできる(笑)

目指すは放置で年内にあとプラス50万円!

わからないことがあればお問い合わせください。

丁寧にお返事させていただきますね♪

あかり最後まで読んでいただいて

ありがとうございました!

火のある丁寧な暮らしに憧れる

アラサーシンママの火野あかりでした。

コメント

コメント一覧 (2件)

投資信託は初心者の方にもわかりやすくて良いですよね◎

僕もつみたてNISAでコツコツ積み立ててます♪

ゴリラアーキテクトさま

コメントありがとうございます

返信遅くなりまして申し訳ありません。

投資信託は初心者の方にもわかりやすくてよいですよね!

子供が大きくなったら進めようと思います(`・ω・´)ゞ